Märkte im Ausnahmezustand: Von geopolitischen Schocks bis zum Börsen-Boom

…wow, das war ein verrückter Freitag – geopolitisch, wie auch börsentechnisch.

Aufgefallen:

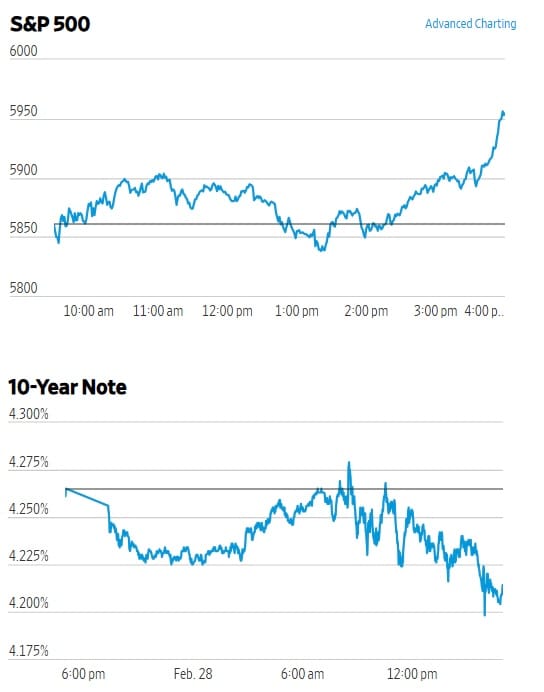

- siehe nachstehende Tagesgraphiken vom letzten Freitag, nachdem im Oval Office kurz die Weltordnung auf den Kopf gestellt wurde. Der S&P500 drehte ins Minus, doch dann entschieden die Anleger den «Kauf-Knopf» zu drücken, weil a) vorprogrammierte Börsenaufträge ausgelöst wurden (month-end window dressing von Instis) b) Hoffnungen auf rascheren Weg zum Frieden in der Ukraine gefunden wird, c) Buy the dip (Kauf bei Rücksetzern) …auf jeden Fall verzeichnete der S&P500 den besten Tag seit sechs Wochen; alle Sektoren schlossen im positiven Bereich

- die Renditen von10-jährigen US-Staatsanleihen fielen in den letzten sieben Wochen um 0.58% und schlossen am Freitag bei 4.22% - die Divergenz zwischen Aktien- und Bondmarkt deutet aber auf unterschiedliche Markterwartungen hin

- hmm … sieht der Bondmarkt eine Wachstumsschwäche auf Amerika zukommen? Legen die Amerikaner mehr Geld für Regentage beiseite? Die Sparquote (Komponente im PCE-Index) stieg auf 4.6% von 3.5% im Dezember (Quelle: Rosenberg Research)

Graphik: 1-Tages-Chart, letzten Freitag, 28.2.2025 (Quelle: WSJ) – steigende Aktienkurse, sinkende Renditen am Bondmarkt

- jeweils am Donnerstag werden in den USA die wöchentlichen Erstanträge auf Arbeitslosenunterstützung (Jobless Claims) veröffentlicht. In der vergangenen Woche stiegen diese auf 242’000 und lagen damit deutlich über den erwarteten 225’000. Damit gewinnen kommende Daten vom US-Arbeitsmarkt an Wichtigkeit.

Geschätzte Investorin, geschätzter Investor

Lassen Sie mich mit einer Überlegung beginnen. Mit «Überlegung» meine ich ein lautes Nachdenken – es handelt sich ausdrücklich nicht um eine Empfehlung zum Handeln.

Die meisten Wertschriftendepots dürften per Ende Februar bereits eine Jahresperformance von über 4% aufweisen. Warum nicht einen Stürmer vom Feld nehmen und durch einen Mittelfeldspieler ersetzen?

Im Portfolio-Kontext könnte das heissen (eine Auswahl von möglichen Strategien):

- Aktienquote etwas reduzieren und Geld auf das Konto (die defensivste Strategie), evtl. mit Stop Loss arbeiten und systematisch nachziehen

- Aktienengagement belassen, aber teils in defensivere Titel wechseln (high Beta in low Beta stocks)

- Aktienquote reduzieren zu Gunsten Alternative Anlagen, wie Infrastruktur oder Hedge Funds

- Aktienquote reduzieren zu Gunsten Reverse Convertible oder Barrier RC

- Aktienquote belassen, aber eine Absicherung mit Derivaten überlegen: Z.B. a) Kauf Put Option mit Strike 94%, oder b) eine Kombination Kauf von Put Option (Strike 94%) und gleichzeitigem Verkauf einer Put Option (Strike 86%)

… aber weiterhin gültig: «Immer nach vorne schauen, immer auf Sieg spielen!» Quote von Ola Källenius, Vorstandschef Mercedes-Benz Group

News aus den Finanzmedien

- letzten Dienstag, 25.2.25, wurde der grösste Abfluss aus Krypto-ETF’s seit dem Debut im Januar 2024 verzeichnet, rund USD 1 Mia (Quelle: Grant’s)

- Markttechnik: Der Nasdaq Composite notiert 1% über dem 200-Tagesdurchschnitt, ein Unterschreiten wäre aus Sicht technischer Marktanalyse negativ (Quelle: UBS Quotes)

- sechs von sieben Mag7 Aktien notieren seit Jahresbeginn im Minus, nachdem sie letztes Jahr für 55% der S&P500 Jahresperformance von +23% verantwortlich waren (Quelle: The High Tech Strategist)

- die grössten Portfolio Manager halten lediglich 3.5% in Cash, das ist die tiefste Quote seit 2010, das zeigt einerseits die Bullishness unter professionellen Vermögensverwaltern, andererseits aber auch, dass die Verantwortlichen bei einem allfälligen Kursrückgang kaum zukaufen könnten, wegen fehlender Munition (Quelle: Bk of America)

- es gibt fünf grosse Abwärtsrisiken für die US-Wachstumsprognose: Kürzungen der Staatsausgaben; der Druck auf die Realeinkommen durch Zölle; die Auswirkungen der hohen Unsicherheit auf die Unternehmensinvestitionen und die Haushaltsausgaben; wahrscheinliche Rezession im Rest der Welt, wenn Präsident Trump einen Zollkrieg durchführt; und die Fed ihre Politik restriktiver hält als nötig (Quelle: Rosenberg Research)

- der von der Atlanta Fed veröffentlichte GDPNow-Tracker deutet darauf hin, dass das Wachstum im ersten Quartal auf Jahresbasis um -1.5% sinken wird. Sollte sich diese Zahl bestätigen, wäre dies das erste Mal seit den ersten drei Monaten des Jahres 2022, dass das BIP schrumpft. Vor letztem Freitag schätzte GDPNow für dieses Quartal ein Wachstum von 2,3 % (Quelle: WSJ) LOP: Diese Zahl «GDPNow-Tracker» ist volatil und kann in kurzer Zeit sehr schnell ändern

-nach der Veröffentlichung der letztwöchigen Wirtschaftsdaten senkte Goldman Sachs seine BIP-Wachstumsschätzung für das erste Quartal auf 1,4 % auf Jahresbasis, von zuvor 1,8 % (Quelle: Goldman Sachs). Ebenso haben die Ökonomen von Piper Sandler in einer Kundenmitteilung geschrieben, dass sie davon ausgehen, dass das BIP in den drei Monaten bis März auf Quartalsbasis schrumpfen könnte (Quelle: WSJ) - Tesla hat in Europa diesen Januar lediglich 9'900 Autos verkauft, 45% weniger als vor einem Jahr und der Aktienkurs notiert 37% unter seinem Höchststand vom 17.12.24. Musk’s Tesla-Vermögen fiel damit um USD 140 Mia (Quelle: Barron’s) LOP: Vielleicht wird die Nähe zu Trump zum Nachteil

- dieser Index schlägt den MSCI World deutlich, nämlich der «Eltif = European long-term investment fund»-Index. Anders als Aktien wird nicht in börsennotierte Unternehmen investiert, sondern in solche Firmen die privat gehalten werden (LOP: Quasi ein Private Equity Index). In den vergangenen 20 Jahren hat der MSCI Welt im Schnitt 9% p.a. zugelegt, der Eltif-Index (gemessen am Burgiss PE Index – Buyouts), hat im Jahresschnitt 15% erwirtschaftet (Quelle: FAZ)

- das teuerste Medikament ist nicht immer die beste Lösung, die Inflation der Medizinkosten ist zu hoch. Fakt ist, dass die Menschen auf Dauer den Anstieg der Medizinkosten nicht allein tragen können. Diese sind zwei- bis dreimal so stark gestiegen wie das Wirtschaftswachstum. Die Nachfrage nach Gesundheitsleistungen liesse sich zudem über eine höhere Selbstbeteiligung steuern und durch Bonussysteme, wenn Leistungen nicht in Anspruch genommen werden. Ergänzend sagt Allianz-Chef, Oliver Bäte: In Deutschland wird aus Gründen der Nachhaltigkeit der Bau von Holzhäusern gefördert; auch in Gebieten mit Hochwasserrisiko. Das ist grundsätzlich keine gute Idee (Quelle: FAZ)

UBS Research:

nur für Marketingzwecke, keine aktive Kaufs-/Verkaufsempfehlung

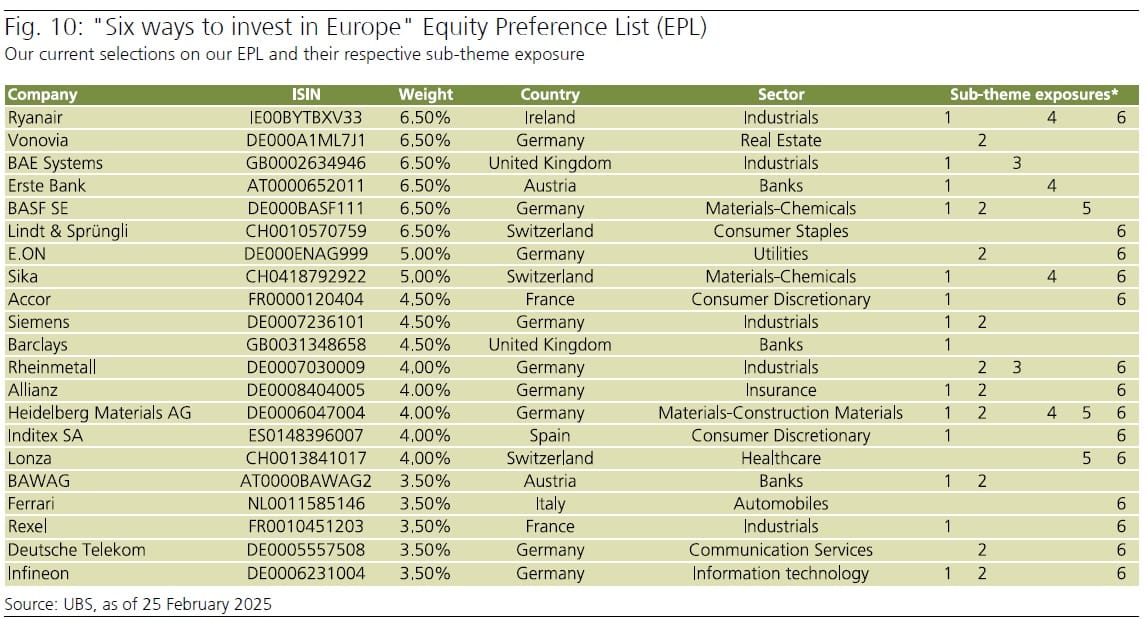

- UBS CIO identifiziert sechs Anlagestrategien für Europa-Investitionen:

- Zyklische Konjunkturerholung in Europa – nach einer zweijähriger Schwächephase erholt sich die europäische Wirtschaft 2025 dank stabiler Arbeitsmärkte, Reallohnwachstum und nachlassendem Preisdruck. Profiteure: Zyklische Sektoren wie Industrie und Konsumgütersektor

- Begünstigte nach der Wahl in Deutschland - nach der Bundestagswahl fördert die neue Regierung in Wachstum durch höhere Staatsausgaben, Steuerentlastungen und sinkende Energiekosten. Profiteure: Automobil-, Immobilien-, Industrie- und Chemie

- Steigende Investitionen in Sicherheit, wie Verteidigung und Cyber - nach Jahren sinkender Verteidigungsausgaben rüsten europäische Staaten seit dem Ukraine-Krieg sicherheitspolitisch auf. Profiteure: Firmen für Cyber-Security und Aufrüstung

- Wiederaufbau der Ukraine und Erholung in Osteuropa - ein Waffenstillstand könnte den Wiederaufbau in der Ukraine und einen Aufschwung in Osteuropa einleiten. Profiteure: Unternehmen im Bereich Infrastruktur, Wohnen, Bau, Materialien, Energie. LOP: Die Weltbank erwartet allfällige Wiederaufbaukosten für die Ukraine von rund USD 524 Mia. (Quelle: Morgan Stanley)

- Profiteure sinkender Energiekosten in Europa - Europas Gas- und Strompreise liegen noch immer deutlich über dem Vorkrisenniveau. Eine Entspannung etwa durch einen Waffenstillstand würde Industriekosten senken. Profiteure: Industrie, Chemie

- Global tätige europäische Unternehmen mit begrenzten Handelsrisiken - Zölle infolge globaler Handelskonflikte belasten exportabhängige Branchen mit langen Lieferketten. Europäische Firmen mit lokalem Fokus oder starker Preismacht sind weniger betroffen. Profiteure: Firmen mit lokalem Marktfokus oder hoher Preissetzungsmacht – etwa in Telekom, Immobilien, Versorger, Finanzsektor und Gesundheitswesen

Tabelle: 6 Strategien für Investitionen in Europa (Quelle: UBS CIO, pdf1)

Siehe rechts aussen die Zuteilung zur entsprechenden Strategie

Diese Woche

- Mo: China – Caixin PMI, EU – Inflation, US – ISM Manufacturing PMI

- Di: Zahlen – Target (US-Detailhandel), Trump – Rede zur Nation

- Mi: CH – Inflation, US – Non-Manufacturing PMI, China – Nationaler Volkskongress

- Do: EZB – Zinsentscheid (Konsens -0.25%), US – jobless claims, Zahlen – Geberit, Broadcom, Costco

- Fr: US – Arbeitsmarkt (Non-farm erw. +155k), China – Handelsbilanz, Zahlen SFS Group

Monat März: 15.3. US-Debt Ceiling, an diesem Tag geht der US-Regierung das Geld aus, bis dato wurde meist in letzter Minute eine Lösung gefunden, die Reps haben nur eine hauchdünne Mehrheit

Quotes

„Die Europäische Union wurde gegründet, um die Vereinigten Staaten auszunutzen, das ist ihr Zweck, und sie haben gute Arbeit geleistet. Aber jetzt bin ich der 44. Präsident.“ Trump, anlässlich der Kabinettssitzung und Ankündigung von25% Zöllen auf Importe der EU

«Defense wins championship!» Pat Riley, NBA Coach und Manager, Miami Heat and L.A. Lakers

Mit den besten Grüssen und einen guten Wochenstart wünscht,

Patrick Loser